1. Przepisów

art. 112aa obliczanie wydatków organów i jednostek na dany rok nie stosuje się w przypadku:

1) wprowadzenia stanu wojennego,

2) wprowadzenia stanu wyjątkowego na całym terytorium Rzeczypospolitej Polskiej,

3) wprowadzenia stanu klęski żywiołowej na całym terytorium Rzeczypospolitej Polskiej,

4) ogłoszenia stanu epidemii na całym obszarze Rzeczypospolitej Polskiej

– jeżeli prognozowana w uzasadnieniu projektu ustawy budżetowej na rok, na który jest obliczana kwota wydatków, o której mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1, przedłożonego Sejmowi lub w uzasadnieniu projektu ustawy zmieniającej ustawę budżetową na rok, na który jest obliczana kwota wydatków, o której mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1, przedłożonego Sejmowi roczna dynamika wartości produktu krajowego brutto w cenach stałych jest mniejsza o więcej niż dwa punkty procentowe od wskaźnika średniookresowej dynamiki wartości produktu krajowego brutto w cenach stałych WPKB

n,

o którym mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1, określonego w uzasadnieniu projektu ustawy budżetowej na ostatni rok, w którym nie zostały spełnione warunki określone w niniejszym ustępie, przedłożonego Sejmowi.

2. W przypadkach, o których mowa w ust. 1, Minister Finansów oblicza kwotę wydatków, o której mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1.

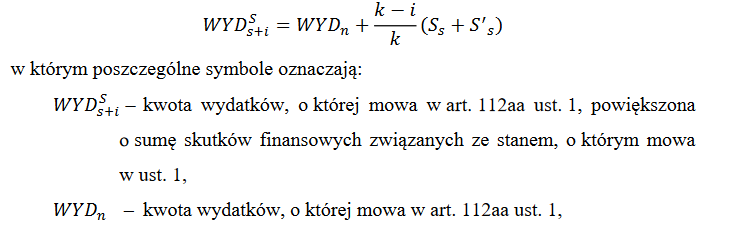

3. Po roku, w którym spełniono warunki, o których mowa w ust. 1, do roku poprzedzającego rok, o którym mowa w ust. 4, kwota wydatków, o której mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1, jest obliczana według wzoru:

n - rok, na który jest obliczana kwota wydatków, o której mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1,

s - rok spełnienia warunków, o których mowa w ust. 1,

i - kolejne lata po roku, w którym spełniono warunki, o których mowa w ust. 1, przy czym i = {1, 2, 3},

k - rok, w którym kwota wydatków będzie obliczona zgodnie z

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1, licząc od roku następującego po roku spełnienia warunków, o których mowa w ust. 1, przy czym k = {2, 3, 4},

S

s - suma prognozowanych w uzasadnieniu projektu ustawy budżetowej na rok s przedłożonego Sejmowi lub w uzasadnieniu projektu ustawy zmieniającej ustawę budżetową na rok s przedłożonego Sejmowi skutków finansowych po stronie dochodów i wydatków wynikających z działań dyskrecjonalnych bezpośrednio nakierowanych na powstrzymanie skutków stanu, o którym mowa w ust. 1, i walkę z tymi skutkami oraz na bezpośrednie wsparcie dotkniętych nim podmiotów,

S'

s - korekta sumy skutków finansowych po stronie dochodów i wydatków poniesionych w roku 5 wynikających z działań dyskrecjonalnych bezpośrednio nakierowanych na powstrzymanie skutków stanu, o którym mowa w ust. 1, i walkę z tymi skutkami oraz na bezpośrednie wsparcie dotkniętych nim podmiotów, wynikająca ze sprawozdania z wykonania ustawy budżetowej na rok s albo 0 w pozostałych przypadkach.

4. Rokiem, w którym kwota wydatków będzie obliczana zgodnie z

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1, licząc od roku następującego po roku spełnienia warunków, o których mowa w ust. 1, jest rok:

1) drugi – jeżeli średnia dynamika wartości produktu krajowego brutto w cenach stałych w roku s, o którym mowa w ust. 3, oraz roku następującym po roku s, o którym mowa w ust. 3, prognozowana w uzasadnieniu projektu ustawy budżetowej na rok n, o którym mowa w ust. 3, przedłożonego Sejmowi lub w uzasadnieniu projektu ustawy zmieniającej ustawę budżetową na rok n, o którym mowa w ust. 3, przedłożonego Sejmowi nie jest mniejsza o więcej niż dwa punkty procentowe od wskaźnika średniookresowej dynamiki wartości produktu krajowego brutto w cenach stałych WPKB

n, o którym mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1, określonego w uzasadnieniu projektu ustawy budżetowej na ostatni rok, w którym nie zostały spełnione warunki określone w ust. 1, przedłożonego Sejmowi, albo

2) trzeci – jeżeli średnia dynamika wartości produktu krajowego brutto w cenach stałych w roku s, o którym mowa w ust. 3, oraz roku następującym po roku s, o którym mowa w ust. 3, prognozowana w uzasadnieniu projektu ustawy budżetowej na rok n, o którym mowa w ust. 3, przedłożonego Sejmowi lub w uzasadnieniu projektu ustawy zmieniającej ustawę budżetową na rok n, o którym mowa w ust. 3, przedłożonego Sejmowi jest mniejsza o więcej niż dwa punkty procentowe od wskaźnika średniookresowej dynamiki wartości produktu krajowego brutto w cenach stałych WPKB

n, o którym mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1, określonego w uzasadnieniu projektu ustawy budżetowej na ostatni rok, w którym nie zostały spełnione warunki określone w ust. 1, przedłożonego Sejmowi, oraz jeżeli średnia dynamika wartości produktu krajowego brutto w cenach stałych w roku s, o którym mowa w ust. 3, oraz dwóch latach następujących po roku s, o którym mowa w ust. 3, prognozowana w uzasadnieniu projektu ustawy budżetowej na rok n, o którym mowa w ust. 3, przedłożonego Sejmowi lub w uzasadnieniu projektu ustawy zmieniającej ustawę budżetową na rok n, o którym mowa w ust. 3, przedłożonego Sejmowi, nie jest mniejsza o więcej niż dwa punkty procentowe od wskaźnika średniookresowej dynamiki wartości produktu krajowego brutto w cenach stałych WPKB

n, o którym mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1, określonego w uzasadnieniu projektu ustawy budżetowej na ostatni rok, w którym nie zostały spełnione warunki określone w ust. 1, przedłożonego Sejmowi, albo,

3) czwarty – w pozostałych przypadkach.

5. Po roku, w którym spełniono warunki, o których mowa w ust. 1, do roku poprzedzającego rok, o którym mowa w ust. 4, nieprzekraczalny limit wydatków, o którym mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 3, oblicza się z uwzględnieniem kwoty wydatków, o której mowa w ust. 3.

6. Obliczając kwotę wydatków, o której mowa w ust. 3 oraz

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1, roczną dynamikę wartości produktu krajowego brutto w cenach stałych w roku s, o którym mowa w ust. 3, oraz latach i, o których mowa w ust. 3, zastępuje się wskaźnikiem średniookresowej dynamiki wartości produktu krajowego brutto w cenach stałych WPKB

n, o którym mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1, określonym w uzasadnieniu projektu ustawy budżetowej na ostatni rok, w którym nie zostały spełnione warunki określone w ust. 1, przedłożonego Sejmowi, z dokładnością do setnych części procentu.

7. Obliczając kwotę wydatków, o której mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1, na rok, w którym zostały spełnione warunki określone w ust. 1, i lata następujące po tym roku, do roku poprzedzającego rok, o którym mowa w ust. 4, nie stosuje się korekty kwoty wydatków K

n, o której mowa w

art. 112aa obliczanie wydatków organów i jednostek na dany rok ust. 1.

8. (uchylony)